-

以色列3D元宇宙资产管理平台Hexa完成2050万美元A轮融资

-

SBF已向法院推荐两名技术专家为其保释条款提供建议

-

Metaclub Society项目Discord服务器遭到攻击

-

BitMEX将于3月9日进行主网系统升级

-

韩国金融监管机构将打击涉及加密货币的语音钓鱼行为

-

或因质押解锁XMON出现超90%的短时暴跌

-

被冻结200万美元资金的投资者对BlockFi高管和Gemini提起集体诉讼

-

2月以太坊域名服务ENS注册量创迄今最低月度记录

-

原田胜宏宣布《铁拳 7》销量突破 1000 万

-

《Apex英雄》Steam国区解锁 捍卫者版售价198元

-

2023款欧拉好猫上市 12.98万元起售

-

吉利银河正式发布 吉利全面转向新能源化

-

名字之前定了,就叫哈弗二代大狗,价格今天公布……

-

15万新能源SUV,这三款颜值高、性价比爆表,家用必看!

-

首款汽车明年量产,小米申请摩德纳等商标

东 方 商 报

过去两年间,人形机器人领域有一个被反复讨论的问题,为什么我们看到的机器人能跑能跳、能翻跟头,却依然难以在工厂里真正替代一个熟练工人?

但眼下,这个局面正在彻底改写,产业落地的拐点已经实实在在到来。

当“宁王”的产线开始进击,华尔街的研报开始上调

2026年6月,全球动力电池巨头宁德时代将搭载自研电池的重载人形机器人Galbot S1送上了自己的工厂生产线,常态化执行物料搬运与分拣作业。这并非简单的营销噱头,而是一次实实在在的工业化落地,这款机器人双臂负载50公斤,纯视觉厘米级定位,连续作业八小时,替代的是原先由人工完成的重复性高强度劳动。

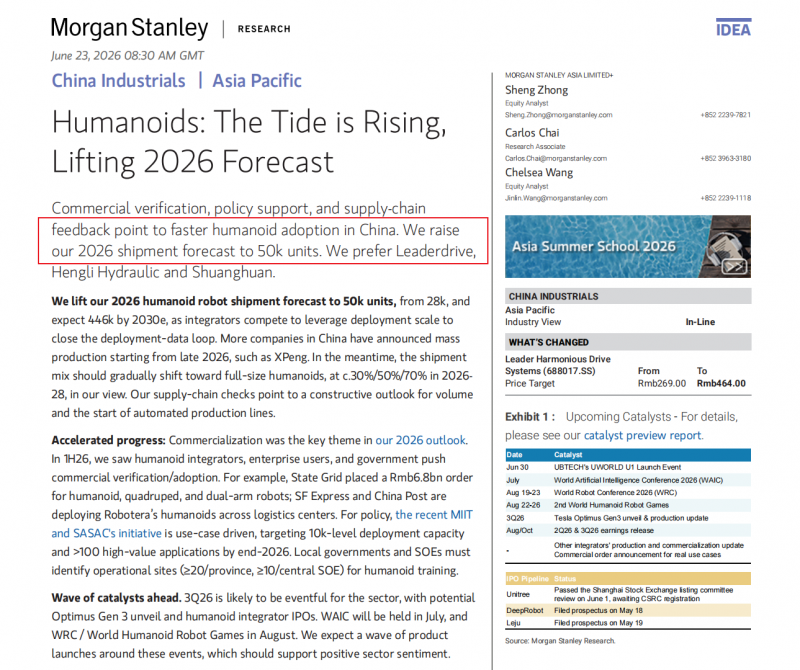

几乎同一时间,摩根士丹利发布了题为《Humanoids: The Tide is Rising, Lifting 2026 Forecast》的重磅报告,将2026年中国人形机器人出货量预测从2.8万台上调至5万台,并预测到2030年将达到44.6万台,对应2025-2030年复合年增长率高达106%。摩根大通在《Robotics–from factory floor to humanoid frontier》中给出了更为激进的数字——2030年全球175万台,中国贡献约50%的全球销量,并明确指出“2026年是商业化落地的拐点”。两家外资大行不约而同地强调,商业验证、政策支持、供应链反馈三方共振,中国人形机器人的普及速度正在全面加快。

从宁德时代的产线到华尔街的研报,信号已经足够清晰。人形机器人正在从概念Demo走向真实的工厂车间、物流分拣线、商业服务场景。而在这场波澜壮阔的产业变革中,上游核心零部件,尤其是被誉为机器人“关节心脏”的谐波减速器,正成为资本与产业争夺的制高点。

为什么是谐波减速器?逻辑并不复杂。谐波减速器具有单级传动比大、体积小、精度高、能在密闭空间正常工作的优势,使其在机器人小臂、腕部、手部等核心关节上具有不可替代性。一台工业机器人需要3-6套谐波减速器,而一个人形机器人需要14-20套,增量空间可观,彻底打开了行业天花板。

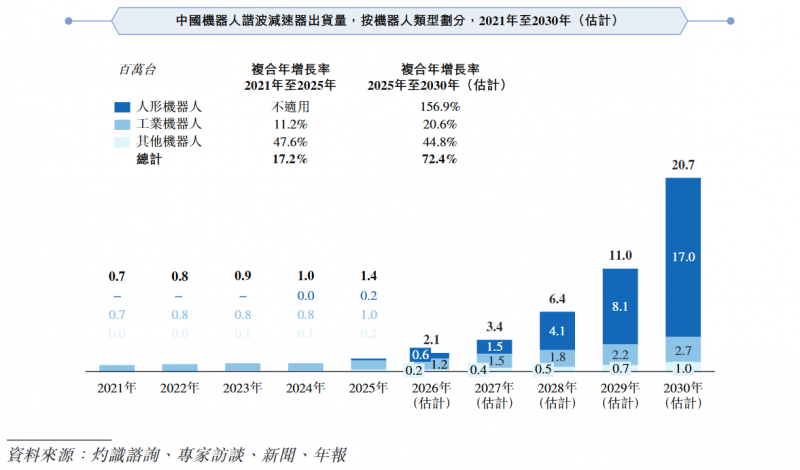

据灼识咨询预测,中国应用于机器人的谐波减速器出货量将从2025年的140万台飙升至2030年的2070万台,复合年增长率高达72.4%,其中人形机器人的需求占比将从11%跃升至82%。而以特斯拉Optimus为代表的主流方案为例,单台人形机器人需搭载约14个谐波减速器,随着其远期人形机器人销量达到百万台级别,则对应特斯拉的谐波减速器需求便是超千万台。

海外谐波龙头哈默纳科扩产保守,截至2024年3月其产能为306万台/年,预计到2026年仅扩至347万台/年,远远无法覆盖全球需求缺口。国内厂商正以更加积极的姿态卡位,其中典型代表,于6月30日登陆港交所的来福谐波(03952.HK),是最不可忽视的变量。

从追赶者到双寡头,十余年积累的厚积薄发

在国内谐波减速器市场,绿的谐波与来福谐波构成了清晰的“双寡头”格局。按2025年出货量计,绿的谐波市占率27.5%,来福谐波21.4%,分列一二位,两家合计占据国内近半壁江山,与其余厂商拉开明显差距。但与绿的谐波偏稳健的风格不同,来福谐波在招股书中展现出一种鲜明的进攻型姿态。这家成立于2013年的公司,是中国首批谐波减速器开发企业,经过十余年的技术积累,已成为国内仅有的两家已实现人形机器人用谐波减速器交付并进入量产阶段的制造商之一。

技术上,来福谐波自主研发的FS及FH齿形经第三方测试平均无故障运转时间突破15,000小时,较传统产品提升逾30%,在部分技术指标上已超越绿的谐波,但价格仅为后者的70%。公司拥有超过50项发明专利,先后被认定为国家级“专精特新小巨人”及“重点小巨人”企业。在工艺端,来福谐波自主研发的车齿加工工艺将核心部件加工时间从传统的两三个小时缩短至15分钟以内,效率大幅提升。其全新智慧工厂已于2025年8月投产,整线自动化率达92%,机械手臂组装精度控制在0.002毫米内,年产能从20万台大幅跃升至50万台,单位生产成本预计降低8-10%。

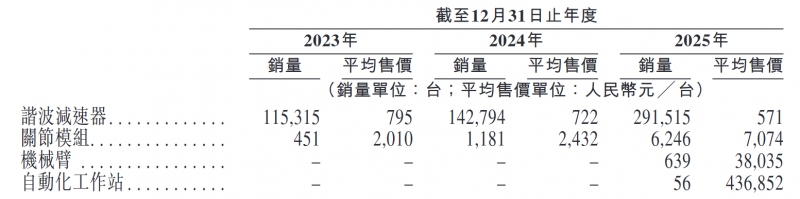

市场扩张层面,来福谐波选择了一条“高性价比”路径。2023年至2025年,其谐波减速器均价从795元降至571元,降幅约28%。与其说是被动卷入价格战,不如说是有预谋的卡位,用更具性价比的产品教育市场、扩大客户基数、挤压中小厂商的生存空间。结果是其出货量增速远超行业,从2023年的11.5万台增至2025年的29.2万台,累计销量已突破100万台;最新2026年前四个月,销量更是同比增长114.2%至约13.4万台,新工厂产能利用率高达97.1%,产能已基本拉满。

而在产品纵深上,来福谐波并不满足于只做一个“卖零件”的供应商。产品线已从单一谐波减速器延伸至关节模组、机械臂乃至自动化工作站,其中高附加值的关节模块均价从2010元大幅已经上涨至7074元,产品升级路径十分清晰。这一“从零件到系统”的延伸,不仅提升了单客户价值,也会增强客户粘性,因为下游整机厂一旦采用其关节模组方案,切换成本将远高于替换单一减速器。

与绿的谐波相比,来福谐波的差异化定位也是清晰可见。财务增速上,来福谐波2025年营收增速高达142%,远超绿的谐波同期47.3%的水平。价格策略上,绿的谐波均价约1100元/台,定位偏高;而来福谐波以更具性价比的价格主动出击。客户结构上,两者均深度覆盖国内头部机器人企业,而来福的进攻姿态更加积极。

财务拐点、海外拓张与产能卡位,三重逻辑共振

对于来福谐波连续三年账面亏损的问题,需要拨开财务的迷雾看本质。2023-2025年,公司营收从9450万元增至2.61亿元,2025年同比增长142%。账面亏损每年约1.7亿元,但其中约1.45亿元是过往融资产生的“赎回负债账面价值变动”,这是一种非现金的会计准则处理,并非经营性亏损。剔除这些非经常项目后,公司经调整净亏损已从2023年的2373万元大幅收窄至2025年的890万元,同比收窄约62.5%。距离经营性扭亏为盈,仅一步之遥。2026年前四个月销量同比增长114.2%,产能利用率97.1%,加上高附加值的关节模组业务收入增速超2200%,盈利拐点已然清晰。

此次来福谐波港股IPO,基石投资者阵容包括橡树资本、明山资本、嘉实国际、鼎晖投资等,传递出国际资本对中国精密传动龙头的认可与追逐。公司IPO前也获得了联想创投、上海金浦、北极光创投、国中创投、国开基金等知名机构投资,可谓是外资和国资均有参与。此次IPO募资额约10.03亿港元中,55%将投入生产设施扩建。此前来福谐波产品主要交付国内客户,仅有少数销往欧美日韩,而募资明确将5%用于扩大海外销售网络。海外市场对价格敏感度较低、毛利率更高,且全球人形机器人产业链的客户认证周期虽长但壁垒稳固,港股上市带来的品牌背书与资本弹药将使其海外拓张明显提速。

产能端,来福谐波60-70万台年产能、目标100-120万台的扩张节奏,与哈默纳科保守的扩产形成了鲜明对比。在人形机器人量产需求井喷的2026-2027年,产能即话语权。摩根士丹利在报告中判断,2026年第三季度将是人形机器人行业的密集催化剂窗口期,诸如世界人工智能大会、世界机器人大会、世界人形机器人运动会等将轮番登场,以及特斯拉Optimus Gen 3的潜在发布与量产更新,宇树科技等多家人形机器人整机厂商的IPO进程亦将为板块提供持续关注度。摩根大通则指出,中国供应链的一举一动也正在影响着日本哈默纳科、纳博特斯克等传统龙头的估值和竞争策略。

总结而言,在人形机器人产业从1到N的规模化进程中,来福谐波凭借齿形技术的自主突破、车齿加工工艺的效率革命、港股上市的资本加持,以及海外市场的战略拓张,正从行业追赶者向全球精密传动价值链的关键力量迈进。国内的双雄争霸,相信进攻型选手往往更具想象空间。6月30日,来福谐波正式登陆港股,属于这家谐波减速器“进攻者”的篇章,正式启航。